ITGeek pisze:

Niestety tego nie wiemy, moze byc rownie dobrze, tak, ze mieszkania dojda do 20 k/m2 nastepnie bedzie korekta na 15k/m2 i za 5 lat znowu bedzie mowienie moglem kupic w 2020 za 10k. Szczerze watpie, ze kiedykolwiek mieszkania wroca do cen 2015, bardziej wierze juz w stabilizacje cen i staly wzrost wynagrodzen, co wyrowna wspolczynniki.

Jakoś do równowagi rynek będzie musiał dojść. Tylko jeśli dojdą do 20 k /m2, i zakładając że wynagrodzenia dojdą do 6,5, to nadal Price to Income jest absurdalnie wysoki, a że czynsze stoją od 20 lat w miejscu , a ostatnio zaczeły spadać to nie ma powodu aby zaczęły rosnąć, to Price to Rent zaczyna byc na poziomie 55 .

Mieszkanie 50 m2 zaczyna kosztować 1 mln , nawet zakładając że stopy pozostaną już na zawsze na obecnym poziomie to i tak odsetki wynoszą 300 tys, dwa remonty za 20 lat , każdy po 50 tys. mamy 400 tys, odstępne za 20 lat wynosi 360 tys. To jest mało realny scenariusz bo zakłada 0 stopy % przez 20 lat ...

Rozpatrzmy ten drugi scenariusz w którym cena sie stabilizuje na obecnym poziomie na 20 lat, i czynsze tez się stabilizują na obecnym poziomie, i mamy nadal 0 stopy %. Jedyne co rośnie to zarobki, już teraz rozjechały się ceny odstępnego z ratą kredytu, dla większych mieszkań to jest ok 1200-1500 zł. Jeśliz akłądamy że ceny mieszkań stoją w miejscu , to za 20 lat sprzedasz to mieszkanie po takiej samej cenie jak dzisiaj... . Zakup mieszkania będzie się kalkulował tylko jeśli odsetki od kredytu będą niższe niż oszczędności na tym że odstępne jest niższe niż kredyt ... W sytuacji w której systematycznie oszczędzasz te 1200-1500 zł/mc dodatkowo zostaje Ci te 70-100 tys które poszło by na wkład własny, nawet kupując obligacje, złoto , czy jakiekolwiek inne aktywa wyciągniesz te 5 % zysku rocznie policz sobie % składany za te 20 lat

wyliczeniafinansowe.pl/systematyczne-oszczedzanie.

Znowu mamy raczej mało realny scenariusz stóp % na 0 ...

ITGeek pisze:Szczerze jedyny scenariusz, gdzie mieszkania mialyby potaniec to dla mnie scenariusz, gdzie znaczaca wzrastaja stopy procentowe. Jak to mówi jeden z slynnych jutubero/inwestorow, "albo mamy tanie kredyty i drogie mieszkania, albo drogie mieszkania i tanie kredyty".

Rozsądek nakazuje aby inwestując zakładać że przez te 20 lat spłacania kredytu, stopy będą na poziomie średnich historycznych czyli te 5 % i od tego robić wszystkie kalkulacje.

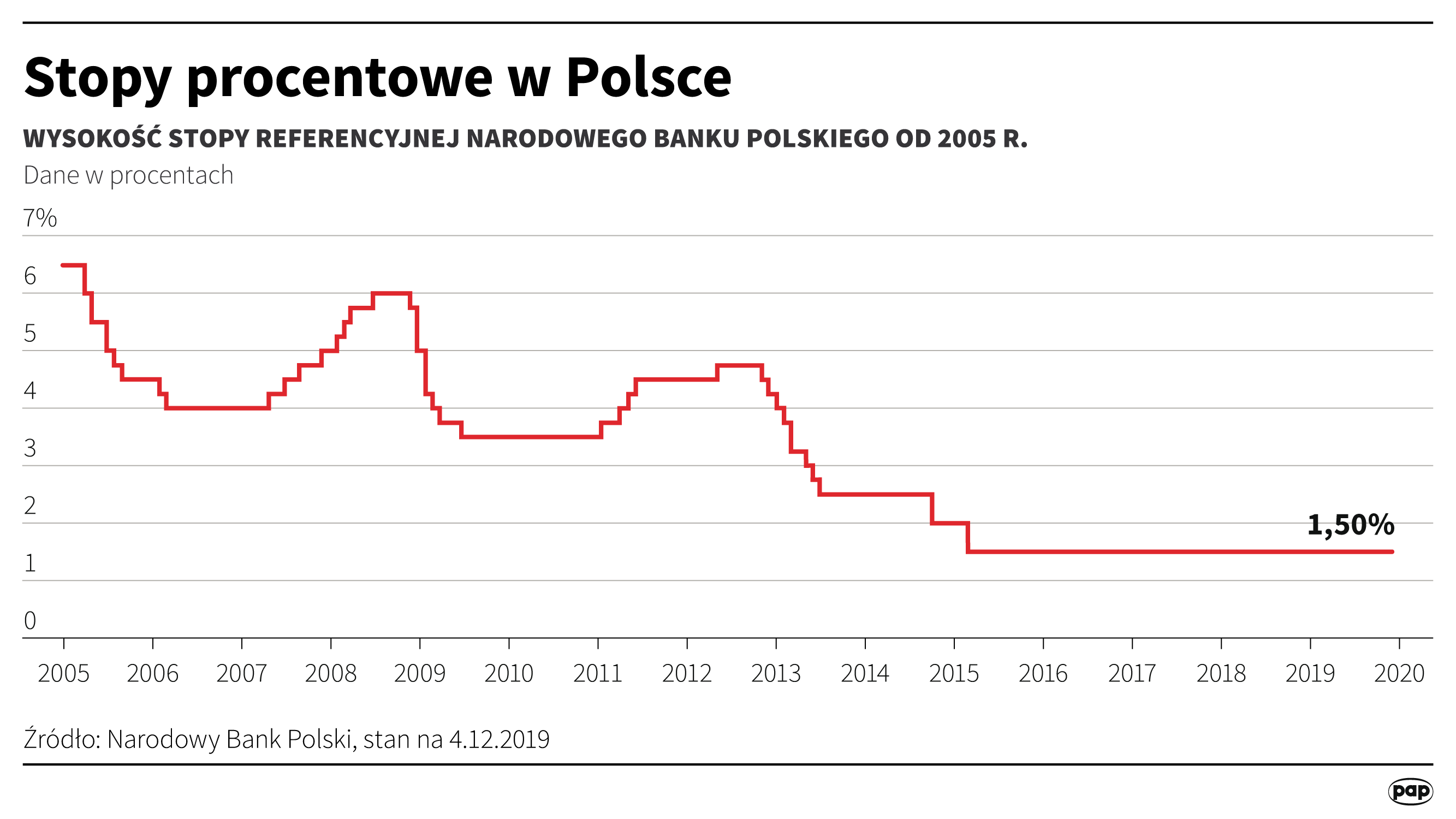

ITGeek pisze:Anubis, Krakus, Wy jestescie dobrzy w wykresy. Macie moze dane jak ksztaltowaly sie ceny mieszkan wzgledem kosztow kredytu?

Na jednym wykresie nie widziałem.

Dołek wypada jak na 2013 , po tym jak w 2011 zaczęto podnosić stopy ... , więc to też nie jest tak że jak dzis stopy podniosą to nieruchomości jutro tanieją ...

{kind=link}

{kind=link}