abc pisze:

az wyrecze Anubisa bo mnie temat zaciekawil

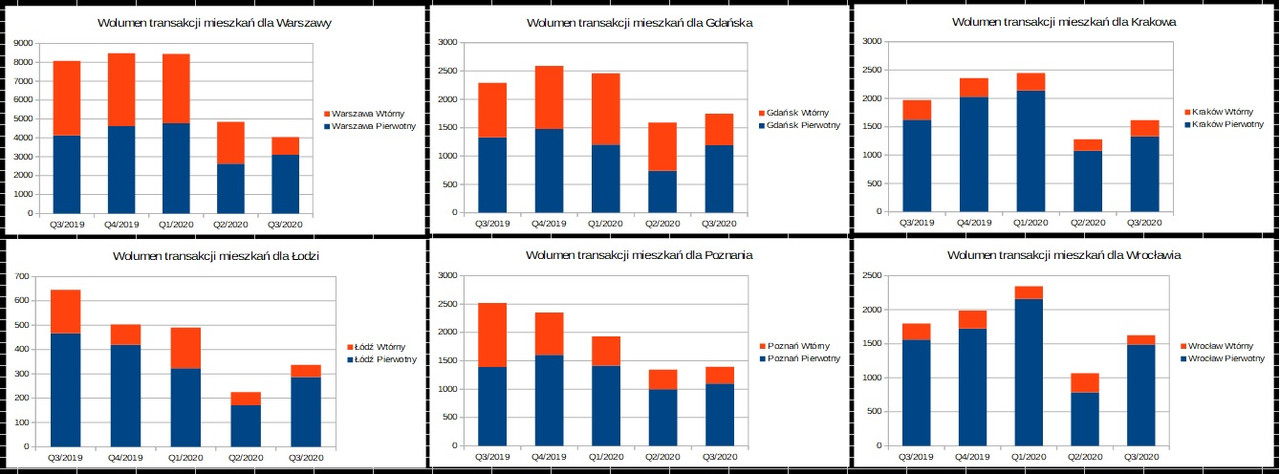

autor artykulu powoluje sie na raport NBP:

"W trzecim kwartale sytuacja wróciła do przedepidemicznej normy. Na nowe mieszkania w Gdańsku, Gdyni, Krakowie, Łodzi, Poznaniu, Warszawie i Wrocławiu zamożni obywatele wydali aż 3,4 mld złotych gotówki."

i tak sobie rzucilem okiem na ten raport zeby sprawdzic czy faktycznie wrocil do normy:

I 2020 - ~5,7 mld

IV 2019 - ~5,2 mld

III 2019 - ~ 4 mld

wnioski niech kazdy wyciagnie sobie sam, oczywiscie liczba jest niezla, ale trzeba wziac pod uwage ze zakupy w III kwartale 2020 byly tez zakupami odroczonymi z II kwartalu w ktorym sprzedaz byla na poziomie 278 mln.

Czy rynek nieruchomosci sie odbudowal? to pokaze IV kwartal i nastepne

Proponuje zacząć od prównania wartości aktów notarialnych dotyczących transkacji na rynku nieruchomości ( dane GUS) z wartością udzielonych kredytów ( dane BIK), różnica o ile pamiętam wynosi ok 10 % , czyli ... wkład własny. Ostatni kompletny raport GUS pochodzi z 2018 , i to zdecydowanie najbardziej wiarygodne źródło o tym co się dzieje na rynku , gdyż jest tworzony w opraciu o akty notarialne, a więc realne ceny transakcyjne .

W raportach NBP warto czytać co jest pod wykresami , ponieważ wiekszość tej cześci analitycznej ich raportów to są szacunki o bardzo wątpliwej metodologii.

Uwaga do tabeli 1: szacunek opiera się na następujących założeniach:

Wartość wypłat kredytów bazuje na danych zbieranych od banków.

*/ Zakupy kredytowe mieszkań obejmują zakupy dokonane z kredytu i minimalnego udziału gotówki (przyjęto wkład własny 25%; ostrożniej w dużych miastach niż wymóg wkład własny 20% ze znowelizowanej Rekomendacji S), natomiast zakupy gotówkowe mieszkań stanowią różnicę miedzy wartością transakcji a środkami kredytowymi.Szacunkową wartość transakcji na RP w 7M (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Warszawa, Wrocław) obliczono poprzez przemnożenie średniej ceny mieszkania 7M (NBP) przez jego średnią wielkość w mkw. (GUS) oraz liczbę sprzedanych mieszkań (JLL/d.REAS). Na podstawie danych ZBP przyjęto, że wartość nowo udzielonych kredytów na zakup mieszkań na rynkach pierwotnych 7M wynosi ok. 57%. Szacunek transakcji gotówkowych stanowi różnicę wartości transakcji na rynku 7M oraz wypłat kredytów wraz z udziałem własnym. Dane cenowe oraz powierzchniowe za wszystkie okresy są aktualizowane.

**/ Środki własne może stanowić także sprzedana/zamieniona inna nieruchomość.

***/ Spadek szacowanego udziału zakupów mieszkań na RP w 7M z udziałem środków własnych, notowany w II kw. 2020 r.,

wiąże się z bardzo niską sprzedażą mieszkań w tym okresie.

Jest to szacunek bazujący na ZAŁOŻENIU że wkład własny to 25 % SZACUNKOWEJ, wartości transakcji , oraz SZACUNKOWEJ sprzedaży na podstawie danych JLL, oraz PRZYJĘCIu że wartość nowych kredytów wynosi 57 %.

Jak w marcu JLL wyszły głupoty w postaci ujemnej sprzedazy ... , to i NBP wyszły głupoty , bo w momencuie przykrecenia śruby z kredytami nagle spadł odsetek transakcji gotówkowych do 30 %. JLL bazuje na ankietach od największych deweloperów i za transkacje uznaje moment podpisania umowy przedwstępnej z deweloperem, efekt jest taki że liczba sprzedanych mieszkań raportowana przez JLL jest większa niż liczba wybudowanych.

Raporty NBP i JLL są darmowe , sami wiecie ile jest warte coś co jest za darmo ... . Polecam ogromna ostrożność w stosunku do wszystkiego co jest sygnowane NBP , JLL, HRE , B. Turek i dotyczy nieruchomości. Na

Zachęcam do samodzielnego siegania do danych źrodłowych czyli przede wszystkim GUS, raportów deweloperów notowanych na GPW.